売上200~300万円を受注した

檜垣先生にインタビューしました

有馬先生にインタビューいたしました

していませんか?

- 税務顧問をしていない会社の税務調査には大きなリスクがある

- 税務調査が入る会社は脱税思考が強い社長が多い

- スポットの税務調査を対応しても顧問契約はできない

- 税務調査のスポット対応は報酬が安い

いまから、

実際に税務調査のスポット対応で収益が出た事例と

なぜ成果を出すことができたのかを

お伝えします。

スポット税務調査とは、

既存顧問先以外の会社・事業主に対して

単発での税務調査対応を受注すること

をいいます。

こういうご説明をすると、多くの税理士さんが、

”顧問税理士のいない会社の税務調査には多大なリスクがあり、

報酬も安くなることが多いため、やりたくない”

とお考えになります。

しかし、実際に私たちが集客・契約・実務対応を行ったところ、

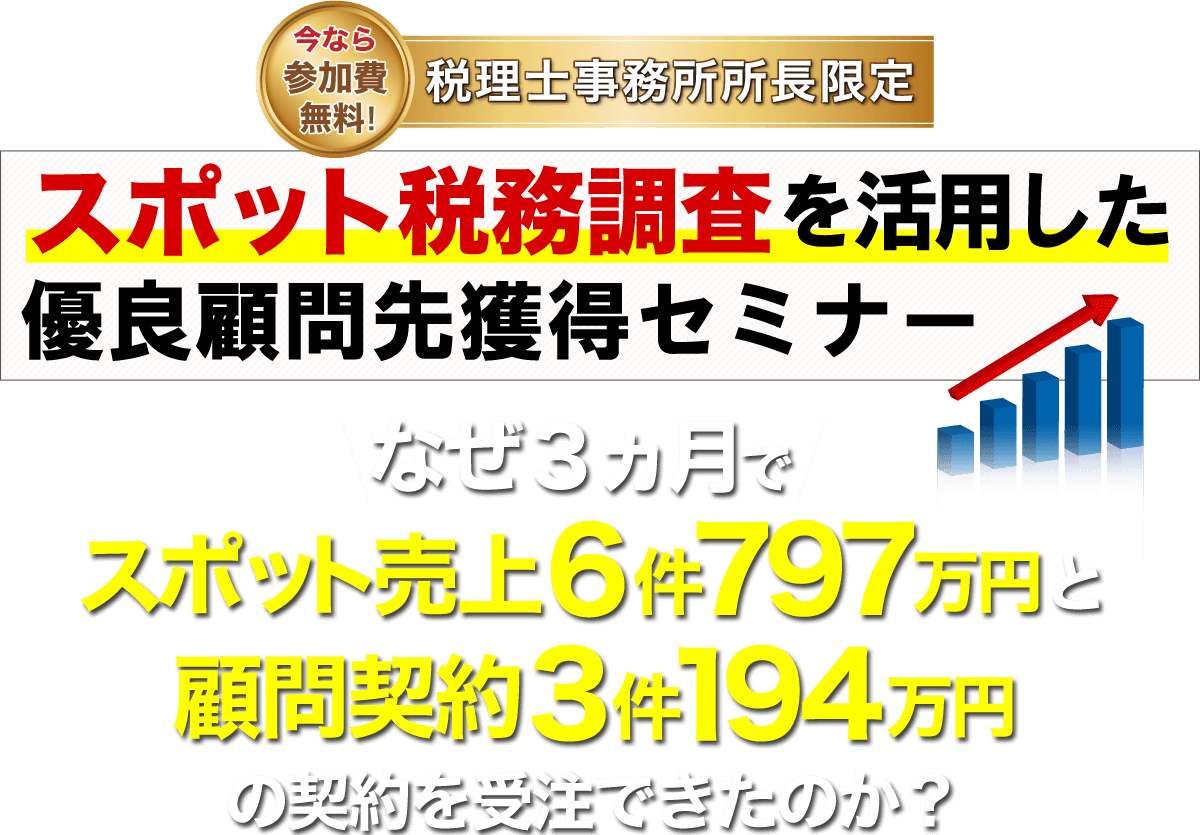

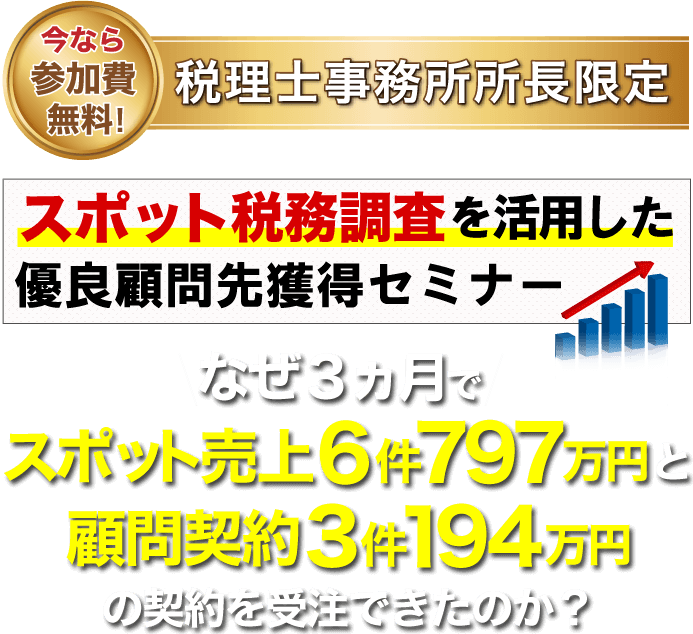

3か月で、6件797万円のスポット契約と

顧問契約3件合計で年間194万円の新規契約

という驚きの成果を出すことができました。

その中で、

相談者の変化、スポットの税務調査を希望する社長が

昔と変わっている

ということが分かりました。

どのような会社からの相談が来るか

以前は、税務調査の相談に来る会社は

- 税務申告作業がいい加減になりやすい業種

- 社長の脱税思考が強く、顧問税理士がいない状態

といった特徴がありました。

そのため、リスクの大きい案件も多く、

多くの税理士から敬遠されていました。

しかし、現在、調査の相談に来る会社は異なります。

例えば、

- CASE01

-

クラウド会計などを使い、個人で開業してしまったことで、そもそも税理士と

関与するきっかけがなかった状態で事業拡大してしまった個人事業主

- CASE02

-

会社設立をしたが、税理士から高い顧問料を請求され、一時的に顧問契約を解除し、そのまま企業拡大してしまった会社

- CASE03

-

奥様などの親族が経理を行っており、クラウド会計などの自動仕訳を使うことで、意図していない過少申告になってしまっている会社

といった会社から、

「税務調査の連絡が来た」もしくは

「そろそろしっかり税務を見てほしい」

もちろん、脱税思考の高い会社からの連絡もありますが、

そこはお問い合わせが来てからの対応で充分に選別が可能であり、

リスクを小さくすることができることが分かりました。

適切な報酬を請求できるのか

次に報酬についてもお伝えします。

あるやり方を実践することで、スポットの税務調査

の

報酬もしっかり頂くことが出来ました。

税務署から連絡があって、どうしたら良いかわからないという状況で相談が来るため、報酬よりも、調査の内容・期限で税理士が対応できるかといったところが社長の気になるポイントになります。

そのため、報酬の交渉で値引きが来ることは少ないのです。

本当に困ったタイミングで、課題を解決してくれた頼りになる税理士先生という認識をされるため、社長は喜んで報酬をお支払いされます。

その後の顧問契約も受注できる

多くの相談者は、こういった税務調査をきっかけに、

今後、しっかり申告をしていかなければいけない

と意識が変わることが多いです。

そのため、

税務調査の対応をしてくれた頼りになる税理士先生に、

そのまま税務顧問を依頼することが多いのです。

事実、私たちが実際に集客した際も、

税務調査対応をしたうち半分、50%の会社は、

顧問契約も受注することができました。

規模別にみても安売りではない適正顧問料で契約できていることも特徴です。

適正顧問料で顧問先獲得できる理由は、税務調査対応により不安を払拭し、顧客から絶大な信頼を得られ、税務調査に強い税理士という普通の税理士と差別化された結果なのです。

- 成約した顧客の規模別顧問料内訳

-

売上 1億円以上~ 935,000円 売上 2,000万円以上 638,000円 売上 1,000万円以上 374,000円

3ヵ月でスポット売上6件797万円と

顧問契約3件194万円

の新規契約

実際に、3か月間私たちがマーケティングを行った結果をご報告します。

-

エリア福岡県 博多市

-

事務所規模税理士1名

-

費用リスティング広告費

→1か月約15万円 -

問い合わせ12件

-

面談8件

-

成約6件

-

成果●スポット税務調査

→6件受注 合計797万円(3か月)

●税務顧問契約

→3件受注 合計194万円スポット税務調査の内訳・無申告で調査を予期した対応サポート

→1件 280万円

顧問契約 1件 年93万円・事前通知後の対応サポート

→2件 191万円

顧問契約 1件 年37万円・税務調査中での緊急対応サポート

→3件 323万円

顧問契約 1件 年63万円

- 成約した顧客の事業規模

-

売上 1億円以上~ 1社 売上 2,000万円~3,000万円 2社 売上 1,500万円~2,000万円 3社

- 非関与先での税務調査対応三大サポート

無申告で調査を予期した対応サポート

事前通知後の対応サポート

税務調査中での緊急対応サポート - パターン別、価格提示のポイント

- 成功報酬のクロージング

- 顧問契約の提案戦略(スポットから顧問契約5割)

マーケットが拡大しており、顧客からも喜ばれ、

適切な報酬を請求できるスポット税務調査ですが、

実際に行う際には、いくつものリスクや注意点

があります。

例えば、お問い合わせする方の中に、脱税思考の強い社長がいたり、

相談に乗った内容が、脱税指南にあたる可能性があったり、

調査終了後の報酬の支払い時にトラブルが発生したり、

税務調査立ち合い自体のリスクもあります。

お問い合わせ段階の相談で相性が悪いお客様とは契約しなければ良いだけです。その証拠にお問い合わせ12件中成約6件となっております。

こういったリスクと上手く付き合うためには、何よりも、

税務調査に強く、事例の豊富な国税OBの顧問に相談できる環境が必要です。

”スポット税務調査研究協会”とは?

国税局の調査事務運営、各セクションの税務調査レベルを理解し、

的確な現状把握により中立的に効率的かつ効果的なサポートで

適正公平課税の実現を目指す専門家集団です。

税理士 金田 康弘

法人税調査として20年で300件超、国税徴収官として捜索差押など2年担当。

通算27年勤務。任意調査の最高峰である課税資料調査

課(通称『リョウチョウ』)、資本金一億円以上の大

企業の法人税調査を担当する調査査察部調査課を担当。

二年連続国税局長功績者表彰、国税庁長官表彰受賞。

- 金田 康弘 会長よりメッセージ

-

2022年1月24日の日本経済新聞朝刊「税務調査、量から質へ」が掲載されていました。

私は2021年のコロナが落ち着いた10月から3か月でスポット税務調査を6件受けました。

現場最前線で数多くの案件を見てきましたがそこには傾向がありました。7年間にわたり悪質だと認定され重加算税を賦課された、明らかに売上1000万円際、消費税ボーダーラインの観点で所得計算が明らかにおかしい、資料せんと照合して明らかに売上がおかしい、同業者の経費率と比較して明らかにおかしいなど多額な追徴課税が見込まれる案件ばかりでした。

国税の本気度がわかりました。それも当然のことだと思います。

コロナ禍で国税調査官が行っていたのは、コロナ禍で好況な業種などの情報収集・調査選定により確実に多額な追徴課税が見込まれる案件の優先順位付けです。それしか仕事が無かったとも言っていいと思います。国税調査官の給料は税金で賄われています。

当然の仕事をしたまでです。通常期は、調査事務量の関係から年間の調査件数ノルマがあり、調査選定にあまり時間を割けません。コロナ禍でたっぷり時間を割けたので質が良くなるは当然です。よって、調査予定案件は沢山あると考えるのが当然でしょう。コロナが落ち着き、確定申告期間開けから税務調査が再開されますが、この状態はしばらく続くと考えられます。

税務調査に関して、税理士が関与していない状態で困っているお客様からの問い合わせである【スポット税務調査】に関し、税理士先生の出番がやってくるでしょう。

- 【第一部】なぜ今「スポット税務調査」なのか?

-

- 税理士業界の集客マーケットの現状

- スポット税務調査に取り組む5つのメリットとは?

- スポット税務調査はニーズ商品なのに今の今までブルーオーシャン

であった3つの理由とは?

スポット税務調査研究協会

スポット税務調査研究協会

エグゼクティブディレクター

大野 晃一般社団法人中小企業税務経営研究協会 理事

予防税務調査アドバイザー研究協会 ディレクター

相続税務調査コンサルタント研究協会 ディレクター

レッドスターコンサルティング株式会社 代表取締役社長

セミナーBOOK株式会社 代表取締役社長CEO

会計事務所RPA研究会株式会社 取締役

- 「繁盛する飲食店が必ずやっている開業資金の調達方法」

(秀和システム商業出版)を執筆しAmazonランキング外食

産業部門1位。 - 「本当のところどうなの?税理士の「お仕事」と「正体」がよ~くわかる本」

(秀和システム商業出版)を執筆しAmazonランキング税理士資格部門1位。 - 最新刊「年商3000万円を実現する税理士事務所経営バイブル」

(株式会社Creativist出版)で、AmazonランキングKindleストア広告宣伝

部門/ビジネス教育部門/産業研究部門1位。

- 【第二部】1件平均70~100万円超の税務調査

ビジネスとは? -

- 普通の税務調査対応とスポット税務調査の違い

- 非関与先に提供する税務調査対応3大パターンを解説

- 3大パターン別、サービス説明と価格提示のポイント

- 成約率を向上させるクロージング方法とは

- 成約率50%、平均顧問料60万円を実現した顧問契約提案戦略

- 取りこぼしのしない大型成約案件と避けるべきトラブル案件

スポット税務調査研究協会 会長

スポット税務調査研究協会 会長

税理士 金田康弘国税局・税務署に27年勤務。

課税・資料調査課(通称:リョウチョウ)にも所属し、

法人税担当として20年間で300件超の調査を実施。

さらに2年連続で国税局長功績者表彰の受賞実績をもつ。

- 【第三部】月15万円の予算で3ヶ月797万円+

顧問報酬194万円を売り上げた広告とHPの使い方 -

- すぐ見込み顧客からお問い合わせがくるサイト運営のポイント

- どんなコンテンツがあるとお問い合わせが増えるのか?

- 成果の出た広告運用の実績

スポット税務調査研究協会

スポット税務調査研究協会

マーケティングディレクター兼事務局長

神藤 浩史一般社団法人士業経営サポート協会 代表理事

士業のWEBサイト制作・Google/Yahoo広告を利用した集客支援、

コンテンツマーケティングを得意としている。

「税理士を守る会」「税務質問会」「土地評価実務研究会」など

各種会計事務所向けサービスの事務局としても税理士の先生をサポート。

- セミナー日程

-

-

10月18日(水)10:00~12:15満員御礼 -

10月11日(水)10:00~12:15満員御礼 -

9月27日(水)10:00~12:15満員御礼 -

9月13日(水)10:00~12:15満員御礼 -

8月30日(水)10:00~12:15満員御礼 -

6月28日(水)10:00~12:15満員御礼 -

6月21日(水)10:00~12:15満員御礼 -

6月14日(水)10:00~12:15満員御礼 -

5月31日(水)10:00~12:15満員御礼 -

5月17日(水)10:00~12:15満員御礼 -

4月26日(水)10:00~12:15満員御礼 -

4月12日(水)10:00~12:15満員御礼 -

3月28日(火)10:00~12:15満員御礼

-

参加費無料(所長税理士限定・1事務所・1税理士法人様で1回限り)

-

定員100名

-

参加方法ZOOM(オンライン)遠方の方も是非この機会にお申し込みください。

※やむを得ず欠席される場合は、他の回に振り替えが可能です。

※セミナー当日のご参加については、開始2時間前までにお申込みいただければ

参加可能です。ウェビナーのため、参加者様のお名前は他の参加者の画面には

表示されませんのでご安心ください。

-

| 主催 | 一般社団法人士業経営サポート協会 |

|---|---|

| 問い合わ先 | soudan@keiei-support.or.jp |

| 住所 | 東京都練馬区練馬4丁目15-18 アプレシティ豊島園 502 |

| 電話 | 03-6272-6907 |